Mientras el resto del mundo aumenta sus transacciones digitales, el continente sigue anclado al dinero físico y a los problemas que conlleva. Para solucionarlo, everis está llevando a cabo distintas iniciativas de pagos móviles para modernizar la economía y la sociedad de la región

Contenido ofrecido por everis

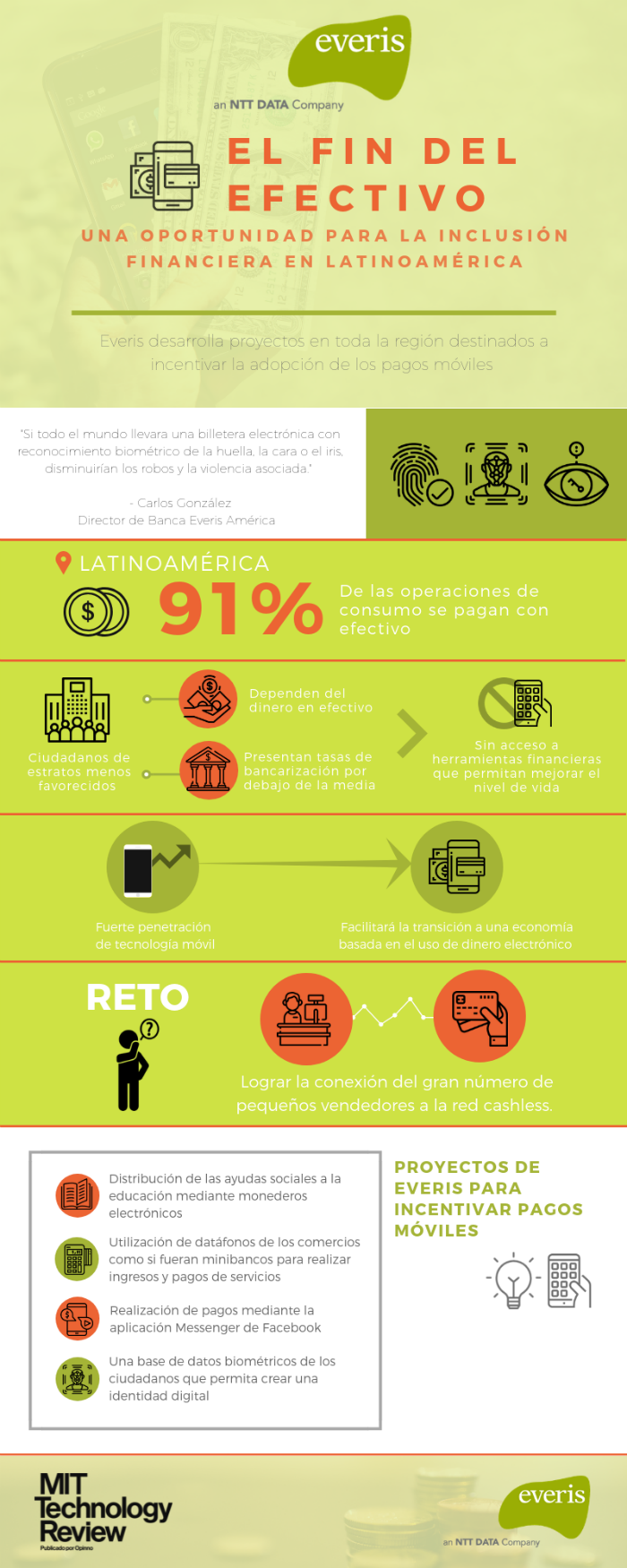

"El dinero en efectivo es caro. Es caro de producir, de almacenar y de distribuir. Cualquier transacción móvil resulta mucho más barata que imprimir billetes y transportarlos en furgones blindados". Así de taxativo se muestra el socio director para América del área de Banca de everis, Carlos González. El experto destaca que toda esta cadena de ineficiencias son las que están provocando que muchos países estén realizando una transición hacia una sociedad cashless, es decir, sin dinero en efectivo. "No se puede tener a la gente haciendo fila en los cajeros para sacar billetes para que se los den a otra persona quien tendrá que volver a hacer fila para ingresarlos", lamenta González, y añade que, además de poco eficiente, esta práctica es "insegura". "Si todo el mundo llevara una billetera electrónica con reconocimiento biométrico de la huella, la cara o el iris, disminuirían los robos y la violencia asociada", sentencia.

Algunos países, como Suecia y Dinamarca, están cerca de convertirse en sociedades basadas en dinero digital (ver Ante el declive del dinero en efectivo, los gobiernos buscan alternativas en 'blockchain'). Pero en otras regiones del mundo, monedas y billetes siguen siendo imprescindibles para prácticamente cualquier transacción. En América Latina, el 91 % de las operaciones de consumo se pagan en efectivo, según un estudio del Instituto de Coordenadas de Gobernanza y Economía Aplicada publicado en 2017. Dado que la media mundial es del 85 %, el continente se erige como uno de los mayores dependientes de esta forma de dinero. Mientras que en la eurozona la media se sitúa en el 80 %, según datos del Banco Central Europeo, en países como Perú el porcentaje llega al 99 %.

Pero la eficiencia que ofrece el dinero digital no es su única ventaja, ya que el dinero en efectivo es el principal vehículo de la economía sumergida. Tanto es así, que si Perú aumentara sus pagos electrónicos un 30 % en los próximos cuatro años, su PIB aumentaría un 2,4 % gracias a la reducción en la evasión tributaria, según un informe de MasterCard. En este país andino el porcentaje del PIB que representa la economía sumergida es el 50 % ; en México se estima que la proporción ronda el 25 %.

El dinero en efectivo también lastra a los ciudadanos de los estratos menos favorecidos, quienes dependen casi exclusivamente del dinero físico y presentan unas tasas de bancarización muy por debajo de la media. Esta situación les impide el acceso a herramientas financieras en condiciones favorables que les permitan mejorar su nivel de vida. "El dinero nace electrónico, pero si no se puede utilizar en ningún comercio, por ejemplo, por la falta de datafonos, el usuario termina yendo a un cajero a retirar efectivo y se acaba el dinero electrónico", apostilla el responsable de everis.

Primeros pasos hacia un mundo 'cashless'

La fuerte penetración de la telefonía móvil en el continente podría ser una gran aliada. Pero la tecnología por sí sola no servirá de nada si no se acompaña de voluntad política. En la India, el Gobierno ilegalizó los billetes de 500 rupias y 1.000 rupias (equivalentes a unos seis euros y 12 euros, o siete y 14 dólares, respectivamente), que representaban más del 80 % del dinero en circulación del país. También se prohibió el pago en efectivo para importes superiores a 200.000 rupias (unos 2.500 euros, o 2.800 dólares) y se incentivó el uso de monederos electrónicos.

Y parece que América Latina está emprendiendo un viaje similar. "Uno de los mayores objetivos de futuro del Gobierno de México es la inclusión financiera y la transición hacia una sociedad sin efectivo, y la tecnología para lograrlo ya existe", confirma el responsable de everis. De hecho, la compañía realizó un proyecto piloto en el estado mexicano de Campeche en 2017.

La iniciativa se centró en facilitar la distribución de las ayudas sociales a la educación. Una vez identificadas las personas que tenían derecho a recibir estas ayudas, se les transfirieron los fondos a un monedero electrónico que podían utilizar mediante sus teléfonos móviles, ya fuera mediante el escaneo de códigos QR o mediante el envío de SMS. Todos los comercios de la zona donde se pudiera realizar la compra de libros o material escolar se vincularon al programa.

"Lo que se hizo fue generar todo el ecosistema de dinero electrónico", explica González. En su opinión, "otra ventaja de crear estos ecosistemas es que se puede decidir en qué comercios se puede usar el dinero, que se vuelve finalista". El responsable reconoce que "antes el dinero destinado a ayudas para libros podía gastarse en un bar. Ahora no. La tecnología de pagos móviles sirve para crear este tipo de ecosistemas".

Pero para que el éxito de este piloto se pueda escalar a toda la región es necesario que un gran número de pequeños comerciantes se conecten a la red cashless. Con este objetivo, everis está convirtiendo los datáfonos de los comercios en bancos en miniatura. "Con los datáfonos antiguos solo se puede pagar, pero los nuevos terminales permiten hacer ingresos y pagar otros servicios como los recibos de gas, luz, agua, pagar saldo para teléfonos, contratar servicios de internet…", explica González. El responsable añade que "lo que se consigue es que ese datáfono sirva para pagar una serie de funcionalidades, directamente con pago electrónico o convirtiendo efectivo en dinero electrónico a través de un corresponsal bancario".

"Este ecosistema beneficia a todos los actores", sentencia González, y destaca que "hay lugares en los que para pagar la luz hay que desplazarse 100 kilómetros porque los bancos están realmente lejos". Gracias a los nuevos datáfonos de everis, "ahora se podría ir al comercio del barrio y pagar la luz ahí y del coste por transacción el comercio del barrio se lleva una parte que queda ingresada en una cuenta corriente, que podrá ser usada a su vez para pagar a proveedores, que no tendrán que desplazarse para cobrar los pedidos", detalla el responsable.

Otro piloto que comenzará próximamente convertirá a una ciudad peruana en el primer sitio en Latinoamérica donde poder pagar con Messenger de Facebook. Según González, en la actualidad hay una inflación de monederos electrónicos ya que cada banco y cada empresa fintech lanza el suyo propio. Los que más éxito tienen son los que consiguen generar confianza en los usuarios, y esos suelen ser los que nacen de gigantes del comercio electrónico y redes sociales, como está pasando en China (ver Alipay sitúa a China a la cabeza el 'e-commerce'). "Hace unos años AliPay y WeChat no existían, y hoy cientos de millones de chinos pagan con estas aplicaciones", señala el directivo. Por lo tanto, los monederos electrónicos integrados en herramientas que ya se usan de forma masiva podrían impulsar su adopción.

Para González, la ventaja de los monederos respaldados por redes sociales radica en la confianza entre las partes: "¿Quién tiene la mayor información sobre ti? Probablemente Facebook. Si yo voy a cobrarle a alguien que tiene 300 amigos y 400 fotos, su identidad parece más auténtica la de alguien que trae un documento que puede ser fraudulento".

La importancia de la confianza en las transacciones digitales es tal, que uno de los proyectos elegidos entre los ganadores de Innovadores menores de 35 Latinoamérica 2018 de MIT Technology Review en español está directamente relacionado con este objetivo. Se trata de IDWall, de Lincoln Ando, una plataforma para generar confianza entre la partes cuando realizan una transacción económica de forma electrónica. Su joven creador explica: "La falta de confianza es realmente costosa para muchas empresas. Con IDWall, las empresas que antes bloqueaban un porcentaje de las transacciones con tarjetas de crédito por sospechas de fraude, ahora pueden comprobar la identidad del usuario pidiéndole que se haga una fotografía a un documento de identidad y otra a sí mismo para comprobar".

Y por si con esto fuera poco, el directivo de everis destaca otra iniciativa encaminada al mismo fin: "Una base de datos biométricos de los ciudadanos permitiría crear una identidad digital, bien sea en una base de datos central o a través de una cadena de bloques (blockchain), para garantizar la confianza en transacciones entre pares" (peer to peer). La analista de impacto social de Consensys, Ariana Fowler, coincide en la importancia que tendrá esta tecnología: "Blockchain es una herramienta transformadora, no solo por sus características mejoradas de seguridad, sino también por su capacidad para empoderar a los individuos". Fowler incide en que este empoderamiento es lo que le otorga su potencial para "hacer realidad una auténtica economía peer to peer".

Parece que las tecnologías y opciones para viajar hacia un mundo cashless, dominado por la seguridad, la inclusión y la eficiencia son múltiples. Y para everis, son tres las que podrían generar el mayor impacto: la creación de ecosistemas de pagos electrónicos a través de teléfonos móviles y datáfonos, la implantación de monederos electrónicos con amplia base de aceptación y la creación de identidades digitales seguras. Gracias a estas tres estrategias, Latinoamérica podría estar a punto de dar el salto definitivo para dejar de estar anclada al dinero físico, a las interminables esperas en los cajeros, a la evasión fiscal y, por supuesto, a la exclusión de una parte de la ciudadanía.

Habla el mercado

-

La IA irrumpe en el 'marketing' digital de Latinoamérica como tendencia en alza

Un 50% de las empresas latinoamericanas emplean estrategias digitales transversales a todo su embudo de ‘marketing’. La IA irrumpe como tendencia destacada, mientras que el ‘digital commerce’ cada vez es más vital para los negocios

-

"No tiene sentido emprender si no se piensa en global"

Correoslabs, el punto de encuentro entre la innovación y el emprendimiento de Correos, organizó la mesa redonda "Desafiando fronteras: las claves de la internacionalización" en su coworking de Las Tablas. En el evento, cuatro expertos debatieron sobre las claves del proceso de internacionalización, así como sobre los retos culturales, estratégicos y financieros de lanzar un negocio en el exterior.

-

Más del 80% de organizaciones de América Latina ya adoptan 'cloud'

La escalabilidad, la innovación y el 'time to market' son las razones principales para la adopción de la nube en las empresas de la región, considerándola como indispensable para afrontar los desafíos del mercado y competir con los nuevos actores